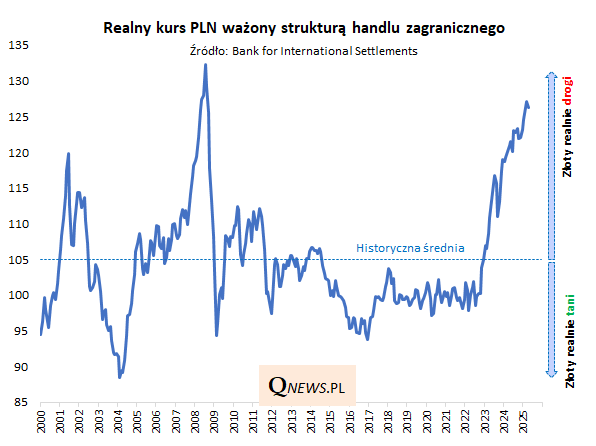

Zloty real am teuersten seit 2008. „20 Prozent über dem langjährigen Durchschnitt“

Die neuesten Daten der BIZ (Bank für Internationalen Zahlungsausgleich) zeigen, dass der sogenannte reale effektive Wechselkurs des PLN (REER) im April von seinem höchsten Stand seit 2008 gesunken ist. Die April-Korrektur des Zloty war nicht besonders groß (nur -0,6 % in Bezug auf den REER), reichte jedoch aus, um den realen Wechselkurs auf den niedrigsten Stand seit vier Monaten zu senken.

Die folgende Grafik verdeutlicht den langfristigen Kontext der aktuellen Situation, über den wir bereits früher geschrieben haben. Fundamental betrachtet ist die polnische Währung sehr teuer (die April-Korrektur hat hier nicht viel geändert). Nur für einige Monate im Jahr 2008 war es so teuer wie zuvor. Es genügt zu erwähnen, dass der reale reale Jahreszins immer noch bei 20 Prozent liegt. über dem langjährigen Durchschnitt.

Der reale effektive Wechselkurs (REER) zeigt die Stärke einer Währung in fundamentaler Hinsicht und berücksichtigt dabei Inflationsunterschiede zwischen Ländern und die Struktur des Außenhandels – dies ist der von der Wirtschaftstheorie bevorzugte Ansatz.

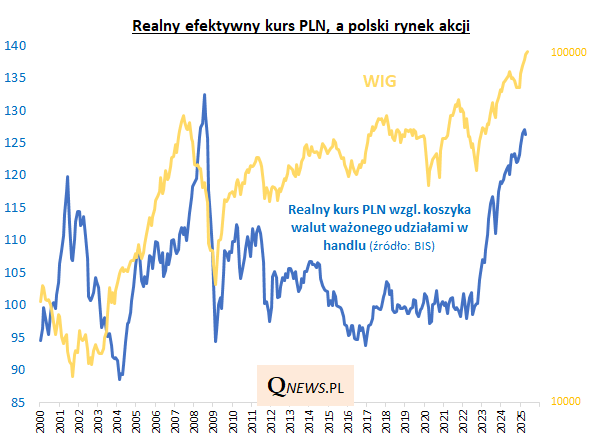

WerbungKann zwischen diesem Maß für die Währungsstärke und polnischen Vermögenswerten ein Zusammenhang festgestellt werden, z. B. die Börse? Werfen wir einen Blick auf die folgende Tabelle.

Auffällig ist die Tatsache, dass die beeindruckende Bullenmarktwelle an der WSE, die seit Herbst 2022 anhält, von einem ebenso spektakulären Anstieg des realen PLN-Wechselkurses begleitet wurde. Zwar war diese reale Aufwertung unserer Währung teilweise auf den Inflationseffekt zurückzuführen (insbesondere seit Ausbruch der Pandemie war die Inflation in Polen anhaltend höher als beispielsweise in der Eurozone), zu einem großen Teil dürfte sie aber auch auf den Kapitalzufluss zurückzuführen sein. Und von hier aus gibt es einen direkten Weg zur Erklärung des Bullenmarktes an der WSE.

Der hohe reale effektive PLN-Wechselkurs kann jedoch Anlass zur Sorge geben, da dieser Wechselkurs in der Vergangenheit von einem so hohen Niveau aus (2008, 2001-2003) plötzlich einbrechen konnte, was mit starken Turbulenzen an der inländischen Börse einherging (eine andere Sache ist, dass sich der billige PLN nach einem solchen Einbruch als Treibstoff für einen weiteren Bullenmarkt erwies, unter anderem dank seiner positiven Auswirkungen auf die Exporte).

Mit anderen Worten: Der Fall bedarf zweifellos einer dringenden Beobachtung. Die spektakuläre reale Aufwertung des Zloty seit Herbst 2022 hat ihre positiven Seiten (sie begleitete den starken Bullenmarkt an der WSE), aber die Niveaus, die der PLN-Wechselkurs erreicht hat, erscheinen auf lange Sicht recht riskant.

Autor: Tomasz Hońdo, CFA, Quercus TFI SA

bankier.pl